商务合作热线:

15853244355

15853244355

发布时间:2026-07-16

发布时间:2026-07-16 点击次数:

点击次数: 央广网北京7月15日消息(记者 徐锦秀)在人形机器人产业持续升温背景下,雷赛智能(002979.SZ)11.44亿元定增近日获得深交所审核通过,募集资金将主要投向智能装备运动控制核心零部件研发及产业化项目。

值得注意的是,在半年度业绩预增披露、定增审核推进期间,公司股价一度创下近一年新高,随后七个交易日内又从76.51元高点回落至60元附近,市场围绕机器人产业预期的博弈持续升温。

央广财经记者梳理定增方案、交易所审核问询回复及财务数据发现,资本市场已经率先按照机器人产业逻辑为企业定价,而监管关注的重点却始终围绕订单、产能、现金流等基本面问题。当产业预期持续升温,企业最终能否兑现资本市场的期待?

根据募集说明书,雷赛智能本次定增拟向不超过35名特定投资者发行股票,发行价格不低于定价基准日前20个交易日公司股票交易均价的80%,发行对象认购的股份锁定期为6个月。

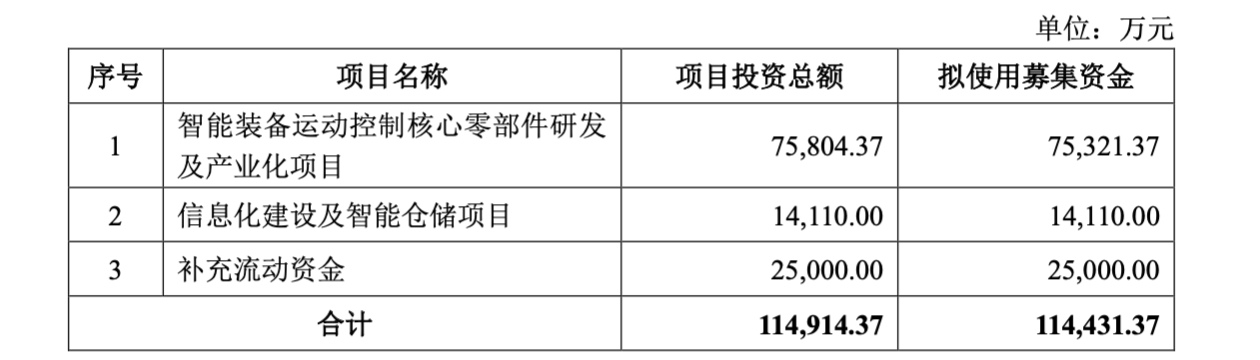

本次发行拟募集资金总额不超过11.44亿元,其中7.53亿元拟投入智能装备运动控制核心零部件研发及产业化项目,用于在东莞新购置的土地上建设办公楼及生产厂房等,规划新增步进驱动器400万台、伺服驱动器180万台、伺服电机180万台、PLC80万台等产能,并布局无框力矩电机、灵巧手运动控制模组等高端领域核心零部件;1.41亿元投入信息化建设及智能仓储项目;另外2.5亿元明确用于补充流动资金。

随着人形机器人产业进入工程化验证阶段,运动控制系统、伺服驱动、无框力矩电机等关键零部件成为产业链竞争焦点。对于供应商而言,只有提前完成产能布局,才有机会进入头部机器人企业供应体系。一旦产品通过验证再启动扩产,往往已错过最佳窗口。

深圳市金融商会会长、大湾区国际金融联合会会长朱雪樱认为,本轮扩产并非传统意义上的制造业扩能,而是围绕未来产业竞争格局的战略布局。竞争的不只是技术,更是谁能率先形成规模制造和稳定交付能力。

但通过该公司披露的交易所问询回复可以发现,推动这笔融资的,并不仅仅是扩产需求,还有越来越明显的资金压力。截至2026年3月末,公司货币资金、交易性金融资产等易变现资产合计约9.54亿元,扣除受限资金及维持日常经营所需资金后,可自由支配资金约6.51亿元。

与此同时,公司测算未来三年经营需求认为,在维持正常经营、偿还债务、实施现金分红及推进募投项目等因素影响下,未来三年资金缺口约5.77亿元。这一压力,在一季度财务数据中已有体现。2026年一季度,公司经营活动产生的现金流量净额为-4775万元,同比大幅下滑1211.66%;同期,应收账款账面价值升至8.28亿元,占流动资产的32.95%。

数据显示,2023年至2025年,公司应收账款占营业收入比例分别为36.19%、40.97%和40.71%,一直处于较高水平。横向来看,2025年末,信捷电气这一指标约为18%,绿的谐波约34%,埃斯顿约39%,雷赛智能略高于同行平均水平。

对此,公司解释称,一方面,为应对铜、铝、芯片等原材料价格波动,公司增加战略备货;另一方面,为争取客户订单,适当延长部分客户信用期,应收账款随之增长。

换句话说,公司前端提前锁定原材料,后端适度让渡账期,以换取未来市场份额。这种策略有助于在行业快速发展阶段争取客户,但也意味着更多资金沉淀于存货和应收账款,经营现金流短期承压。

不过,央广财经记者同时注意到,从全年情况看,公司2025年自由现金流仍保持正值,历史融资与分红也较为匹配。自2020年上市以来,公司IPO募集资金净额约4.46亿元,而2021年至2025年累计现金分红及股份回购金额约3.64亿元。

产业扩产周期下,新产能建设与日常经营、研发投入两头承压,资金需求放大。但这笔钱花出去之后,能否如期转化为订单和现金流,才是公司真正需要回答的问题。

雷赛智能此次定增受到市场高度关注,并不仅仅因为11.44亿元的融资规模,更因为公司正成为资本市场眼中的“机器人概念股”。

截至2025年末,易方达国证机器人产业ETF、华夏中证机器人产业ETF、天弘中证机器人产业ETF等多只机器人主题ETF已进入公司前十大股东。近一年以来,包括中金公司、中信建投、东吴证券等机构密集调研,公司交流的重点也逐渐由传统运动控制业务转向无框力矩电机、灵巧手、人形机器人供应链等机器人相关业务。

不过公司的人形机器人业务并未作为独立业务披露。2025年,雷赛智能实现营业收入18.74亿元,其中伺服系统收入9.22亿元,占主营业务收入49.18%;步进系统收入6.53亿元,占比34.83%;控制技术收入2.87亿元,占比15.31%。

无论是无框力矩电机、空心杯电机,还是灵巧手运动控制模组,公司均将其纳入伺服系统及控制技术业务进行统计。财报显示,2025年,雷赛智能无框力矩电机交付量突破12万台,同比增长超过20倍;2026年,公司提出灵巧手销售目标挑战1万至3万台。但机器人业务究竟贡献了多少收入、利润以及研发投入,公开披露信息中并没有给出更细分的数据。

横向对比来看,Wind数据显示,同行埃斯顿将工业机器人及智能制造系统单独列示,收入占主营业务收入超过八成;凯尔达工业机器人业务收入占比超过六成;新松机器人也对机器人业务进行独立披露。

研发端,2025年,公司研发投入2.37亿元,同比增长21.45%,研发人员由504人增至529人,仅增加25人,其中硕士研发人员连续两年保持69人,并无增长。与此同时,公司拥有有效境内专利615项,其中发明专利68项,主要集中于步进电机、伺服驱动及控制算法等传统运动控制领域。

南开大学金融学教授田利辉接受央广财经记者采访时表示,新兴产业发展初期,资本市场通常会采取“预期先行”的定价方式,这是对未来技术和产业空间的提前反映。但对于投资者而言,更需要穿透概念叙事,重点关注机器人业务收入占比、订单质量以及经营性现金流等指标,观察产业预期能否逐步转化为真实业绩。

资料显示,汇川技术规划投资50亿元建设岳阳基地;信捷电气启动总投资25亿元机器人智能驱控系统项目;步科股份常州基地全部建成后,电机规划产能将提升至181万台;伟创电气数字化工厂达产后,变频器、伺服驱动及控制系统年产能预计超过100万台。

公开数据显示,2024年我国人形机器人市场规模约27.6亿元,预计2026年将突破百亿元,2035年有望达到3000亿元。与此同时,工业自动化OEM市场规模已突破千亿元,为运动控制企业向机器人领域延伸提供了产业基础。

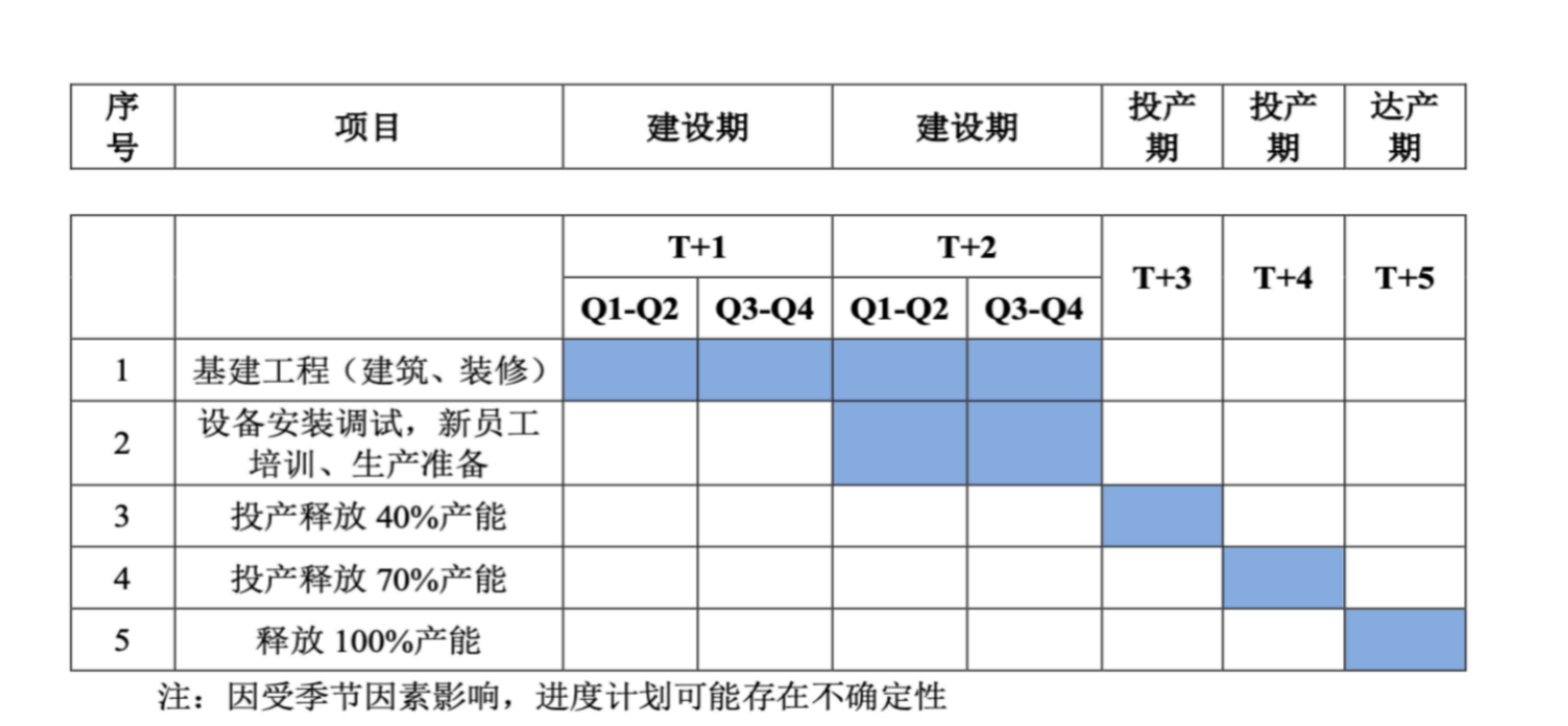

记者注意到,雷赛智能此次募投项目建设周期长达五年:前两年主要进行工程建设和设备安装调试,第三年预计释放约40%产能,第四年提升至70%,直至第五年才实现完全达产,并对应实现预计16.29亿元新增营业收入。

与此同时,截至2026年3月末,公司在手订单金额约1.62亿元。虽然工业自动化行业普遍采用滚动接单模式,在手订单并不能完全反映未来需求,但与规划中的新增产能相比,其消化节奏仍值得持续关注。

更值得注意的是,公司在交易所问询回复中披露,目前生产模式采取备货式生产+订单式生产相结合。2023年至2025年,订单式生产数量占比分别为18.26%、22.57%、23.40%,2026年一季度提升至36.38%,意味着备货生产仍占较高比例。这也意味着,企业当前布局更多是基于对未来市场的判断,而非完全依据已有订单安排产能。

田利辉表示,机器人产业正处于由技术验证迈向规模化量产的关键阶段,头部企业加快融资扩产,本质上是在产业格局尚未形成前抢占先发优势。但与此同时,也应关注扩产与真实需求是否匹配,重点观察机器人业务收入占比、头部客户订单质量、经营性现金流等指标,避免产业预期与商业兑现长期脱节。

朱雪樱也认为,人形机器人未来真正需要突破的,不只是技术本身,而是应用场景、供应链协同、成本控制以及规模化交付能力。“资本市场最终不会长期奖励故事,而是奖励兑现能力。”

对于机器人产业当前的“预期先行”与扩产热潮,有业内人士指出,资本先行、研发先行、产能先行,确实是新兴产业发展的普遍规律;但资本市场给予的高昂估值溢价,最终仍需要实质的商业化进程来兑现。

该人士认为,雷赛智能11.44亿元定增,只是这一轮机器人产业扩产潮中的一个典型样本。未来几年,随着募投项目逐步投产、机器人业务持续放量,新增产能利用率、真实订单增长、现金流改善以及机器人业务对整体业绩的实际贡献度,都将成为市场持续检验的核心指标。这不仅关系到单家上市公司的成长能否如期兑现,也折射出整个机器人产业从“预期驱动”走向“业绩驱动”的必经进程。

当前位置:

当前位置:  上一篇:

上一篇: 返回列表

返回列表